El campo sin brújulala falta de políticas deja en incertidumbre al productor y agrava la dependencia alimentaria

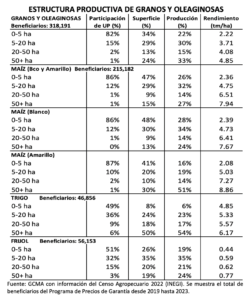

• Ineficiencia en las políticas de precios de granos y oleaginosas, así como el aumento de costos, caída en precios y falta de coberturas, provoca caída del 71% en la rentabilidad de productores en los últimos 5 años (de maíz, trigo y sorgo). Diagnóstico productivo: un campo fragmentado y desigual El Censo Agropecuario 2022 (INEGI) y los análisis de GCMA confirman que la estructura productiva nacional está profundamente fragmentada. Existen 3.5 millones de unidades de producción (UP) dedicadas a granos y oleaginosas, de las cuales 2.8 millones (82%) tienen menos de 5 hectáreas. El 74% de la superficie agrícola depende del temporal, y solo 6.1% de las UP tienen acceso a crédito, mientras que apenas 1.9% cuentan con seguro agrícola. Este panorama refleja una realidad de baja productividad y alta vulnerabilidad económica, sobre todo en los pequeños productores.

Costos y rentabilidad: el margen del productor se evapora

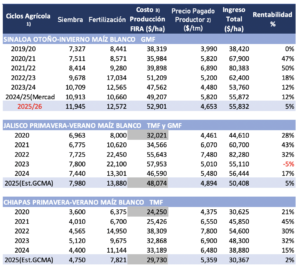

La producción agrícola mexicana enfrenta una crisis de rentabilidad sin precedentes. En el cultivo de maíz blanco del ciclo otoño-invierno en Sinaloa, los costos de producción han aumentado 47% en cinco años, pasando de $35,984 por hectárea en 2020/21 a $52,901 en 2025/26. El resultado es devastador para la rentabilidad. Los márgenes se han desplomado del 50% en 2022 a 12% proyectado para 2026. Esta crisis impacta especialmente a productores medianos (5-50+ hectáreas) que carecen de acceso a programas gubernamentales de apoyo, amenazando la viabilidad del sector agrícola nacional.

DETERIORO DE LA RENTABILIDAD DEL MAÍZ BLANCO EN SINALOA, JALISCO Y CHIAPAS DE 2020 A 2026

Notas:

1) BMF: Bombeo, Mejorada, Fertilizada. GMF: Gravedad, Mejorada, Fertilizada. TMF: Temporal, Mejorada, Fertilizada.

2) GCMA con precio promedio de la cosecha pagado al productor (O-I mayo-julio y P-V octubre a febrero del siguiente año).

3) Los costos totales, son costos de producción más financieros, pero no la renta.

4) En O-I 2024-25 y P-V 2025 no hay precios medios rurales publicados a la fecha.

Sinaloa: En 2022/23 el gobierno intervino comprando 1.7 millones de tm a precio de garantía. En 2023/24 otorgó apoyo emergente de $750/tm más apoyo de $200/tm por cobertura (pendiente de pago) hasta 600 tm por productor. Para 2024/25: $300/tm del gobierno federal + $150/tm del gobierno de Sinaloa; se registraron 200 mil tm de 1.8 millones de tm.

Chiapas: Los precios en esta entidad son más altos por la escasez de maíz en la zona.

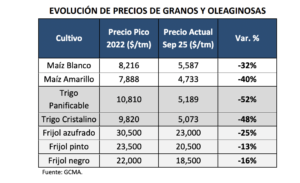

Caída de precios: del auge de 2022 al desplome de 2025

Los precios internacionales de granos han sufrido un descenso constante debido al récord mundial de cosechas de maíz, trigo y soya. México, al ser importador neto, toma precios del mercado internacional sin capacidad de influir en ellos.

Los precios de granos básicos han caído 32.3% en promedio desde los máximos de 2022 al cierre de septiembre de 2025. Los trigos muestran las mayores bajas (−48% en trigo cristalino y −52% en trigo suave), seguidos por el maíz amarillo (−40%) y el maíz blanco (−32%). Esta contracción golpea con fuerza los ingresos de productores medianos que venden en mercado abierto, al no acceder a precios de garantía ni a coberturas, profundizando su crisis de rentabilidad.

La política actual de Precios de Garantía excluye la participación de todos los productores y productos

La extinta ASERCA (Agencia de Servicios a la Comercialización y Desarrollo de Mercados Agropecuarios) operaba el Programa de Apoyos a la Comercialización que era un instrumento estratégico de la política agropecuaria orientado a promover la comercialización de las cosechas, a través del Ingreso Objetivo que garantizaba una rentabilidad y la Agricultura por Contrato que mitigaba la volatilidad de los precios y mejoraba la capacidad de venta de los productores.

Estaba enfocado en productos clave como maíz blanco, maíz amarillo, sorgo, trigo panificable y trigo cristalino, entre otros; se registraba 70% de la producción comercial de los Estados excedentarios (13 Mtm aprox. de maíz, trigo y sorgo). Este entorno era esencial con la apertura comercial del país (TLCAN/T-MEC).

A partir del 2019, los recursos se reasignaron a nuevos programas sociales como Precios de Garantía y Producción para el Bienestar, enfocados en granos básicos y leche, buscando fijar un precio mínimo para productores de pequeña escala (2.8 millones con menos de 5 has),sin la lógica de mercado y comercialización previa, ni promover la productividad, ni la autosuficiencia alimentaria del país.

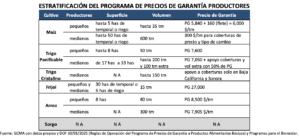

El Programa de Precios de Garantía, presenta los siguientes retos e inconsistencias:

• Desigualdad en el diseño: mientras el esquema para el trigo panificable incorpora una segmentación social, el destinado al maíz carece de esta característica.

• Oportunidad perdida: la distribución del subsidio para el maíz no parece priorizar criterios de equidad y eficiencia, por lo que el productor no tiene garantía para comercializar su cosecha, ni certidumbre de un precio que le otorgue rentabilidad.

• Es necesario avanzar hacia una política más coherente y homogénea, que no excluya a medianos productores y brinde el bienestar a los más vulnerables.

• Excluye al Trigo Cristalino y Sorgo que son parte de la seguridad alimentaria en pastas y abasto al sector pecuario respectivamente.

• Cobertura territorial dispar: la cobertura del apoyo para el maíz se restringe principalmente a Sinaloa en el ciclo actual.

Política pública: programas más asistenciales y falta de certidumbre

El actual enfoque gubernamental promueve programas asistenciales como Producción para el bienestar, Fertilizantes para el Bienestar y Precios de Garantía, con una lógica más política que productiva.

El marco legislativo establece que los precios de garantía no pueden reducirse y el programa carece de un modelo económico formal basado en mercados nacionales/internacionales o indicadores como futuros. Destaca la caída del 15.5% en el precio de garantía del maíz (2024-2025) y el aumento súbito del frijol que, junto con la producción récord estimada de más de 1 millón de tm, reducirá su precio a $14/kg, afectando a los productores del programa.

Si bien benefician a pequeños productores, excluyen a medianos y grandes, que son quienes aportan la mayor parte del volumen nacional.

Asimismo, los programas no incentivan la adopción tecnológica, capacitación ni gestión de riesgos, lo que perpetua la baja productividad. La eliminación del Ingreso Objetivo, Agricultura por Contrato y la falta de mecanismos de cobertura de precios han generado incertidumbre en la comercialización, desincentivando la inversión en el campo.

Propuesta integral de política agroalimentaria

Para recuperar la productividad y la seguridad alimentaria, GCMA propone una estrategia en 5 ejes:

1. Reorientar recursos presupuestales hacia productividad, innovación y adopción tecnológica

2. Ingreso al Bienestar, que otorgue certidumbre si los precios de mercado son menores, el Gobierno con los recursos presupuestales priorice el apoyo de todos los productores, cuando los precios de mercado suben es un ahorro.

3. Restablecer esquemas de Agricultura por Contrato o Acuerdos de Compra, garantizando precio y comprador desde la siembra

4. Apoyar coberturas de precios con subsidios de hasta 75% de la prima para los productores

5. Diferenciar políticas por tamaño de productor y región. a. Asistencia en las UP más chicas b. Mejorar rendimientos en UP’s medianas y grandes

6. Que el programa de Precios de Garantía tome en cuenta indicadores económicos: precios internacionales de commodities, tipos de cambio, inflación, costos de producción, márgenes de comercialización, precios de futuros, bases regionales y análisis de oferta y demanda.

7. Fortalecer infraestructura y logística como almacenamiento, transporte y centros de acopio para reducir pérdidas y mejorar competitividad

8. Aumentar y consolidar el acceso a esquemas de aseguramiento y financiamiento.

Conclusiones

México enfrenta una crisis en el sector de granos y oleaginosas. La combinación de costos elevados, precios, bajos, fragmentación y ausencia de políticas incluyentes está erosionando la rentabilidad y poniendo en riesgo la seguridad alimentaria nacional.

Se requiere un mercado ordenado que brinde certidumbre a los productores a través de mecanismos incluyentes, pero no excluyentes.

Si no se actúa para reorientar las políticas agroalimentarias en pro de la productividad, competitividad y certidumbre para los productores, la dependencia de importaciones seguirá creciendo, y con ello, la vulnerabilidad alimentaria.